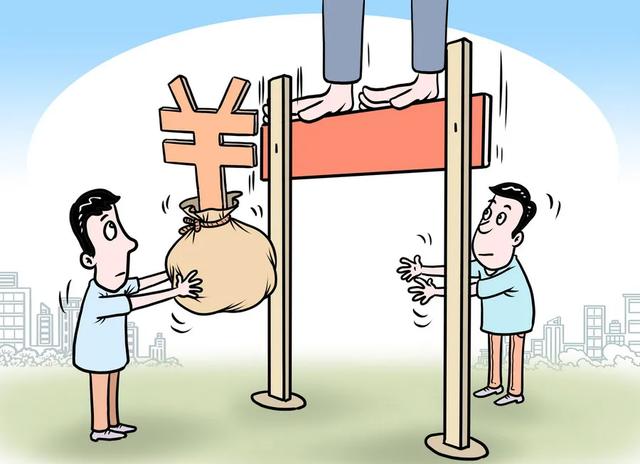

借贷新规让民间资本回归常识与理性

8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。(戳这里收藏全文)《规定》明确,以中国人民银行授权全国银行间同业拆借中心每月20日发布的一年期贷款市场报价利率(LPR)的4倍为标准,确定民间借贷利率的司法保护上限,促进民间借贷利率逐步与我国经济社会发展的实际水平相适应。

民间借贷自古有之、历史悠久,在现代金融体系建立之前,是民间最主要的融资方式。即便在现在,民间借贷在生产、生活中也扮演着重要角色,在一定程度上弥补了正规金融机构业务经营不足,缓解了资金供需矛盾,不仅方便人们日常生活,更促进中小企业的发展,是经济增长中不可或缺的一部分。正因关乎公众的切身利益,公众对此更是极为关心。

而在其中起着杠杆作用的利率无疑是人们最为关心的内容,也正是本次新规最大的关注点。我们首先需要讨论的是,利率有无规制必要。民间借贷虽然被冠名为“民间”,是否能够完全交给民间,放任其在市场中自由发展?事实上,由于资本的逐利性以及借款人的相对弱势地位,民间借贷天然有着走向极端的趋势,容易演绎成高利贷并辅以暴力催收手段。无论是追溯到西方罗马法抑或我国春秋时期,对民间借贷进行规制都是通例。

随着经济社会的发展变化,民间借贷利率司法保护上限一成不变显然不妥,必须适时加以修订调整,而司法保护上限设定过高、过低同样不行。若是过低,借贷市场必然陷入一滩死水。若是过高,市场主体将承受极大融资成本,即便对于出借人而言,也未必是好事,当利率远大于借款人实际利润,出借人终将击鼓传花、竹篮打水、本息难归。从社会层面上,闲散资金更将不再直接流入实体行业,而要进入放贷领域,层层加码,陷入恶性循环。

现代法治国家中,要将民间借贷引向健康发展轨道,就必须处理好三对关系,一是法律与市场的关系;二是利率的高与低;三是民间借贷与金融借贷的相互补充与促进。民间借贷利率司法保护上限不仅需要科学反映市场规律,更需具备适时性,此外,还需和金融行业的利率彼此呼应,让双方都有生存的空间,并实现相得益彰。

新规将民间借贷利率司法保护上限与基于市场规律产生的一年期贷款市场报价利率相挂钩,在客观上大幅度降息,更对职业放贷、转贷行为进行严厉打击,这正是引导民间资本回归常识与理性,促进民间借贷平稳健康发展,对激发市场主体活力和推动经济高质量发展产生深远的良性影响。

可以预见,这首先将使得社会资源按照更有利于市场的方式重新分配,强化司法推动金融服务实体产业。而更重要的是,当大幅减低民间借贷利率司法保护上限,明确规定转贷无效、职业放贷无效,这将给可能为高息所惑而陷入深渊的人们敲响警钟,帮助他们及时迷途知返、正常生活。尤其在疫情成为常态化的特殊节点,本次新规更是保民生、促发展的一味司法良药。

相关新闻

- 2020-08-26论公平责任的价值理念与适用规则

- 2020-08-26顺应时代要求 回应人民期盼——政法领域全面深化改革综述

- 2020-08-26快看!情侣们七夕关注的法律问题都在这里!

- 2020-08-25人民日报:民间借贷利率红线为何调整

精彩推荐

-

拒绝“舌尖上的浪费” 甘肃在行动

拒绝“舌尖上的浪费” 甘肃在行动 -

七秩薪传 东乡族自治县再普新章(图)

七秩薪传 东乡族自治县再普新章(图) -

兰州城关区治理非机动车乱停放又出新办法

兰州城关区治理非机动车乱停放又出新办法 -

下半年自学考试网上报名9月3日开始

下半年自学考试网上报名9月3日开始 -

兰州新华巷社区打造“七彩党建” 街巷环境“整”出新容颜

兰州新华巷社区打造“七彩党建” 街巷环境“整”出新容颜 -

本周末兰州连续降雨高温降至18℃

本周末兰州连续降雨高温降至18℃ -

兰州西固柳泉镇:“巧心思”变废为宝 美丽乡村入画来

兰州西固柳泉镇:“巧心思”变废为宝 美丽乡村入画来 -

兰州光华街社区“有声花园”阅读成居民“新宠”

兰州光华街社区“有声花园”阅读成居民“新宠”